August 2022

- 在RM1.8 买了harta,买入的原因是因为还相信harta以后可以创造价值,目前是因为价格战,去库存和减值

拨备而造成的亏损。虽然中国的英科和蓝帆的产能扩张和价格战足以改变手套厂的游戏规则。 - 中国+1是大家一直在讨论的话题,再加上煤炭发电不符合ESG,中国手套厂很难抢占所有市场

- 跟Ms Hew了解过,中国的手套厂之所以可以把价钱压到那么低,只是因为政府津贴和煤炭发电而造成较,低的成本,除此自外没太多的竞争优势

- 以buffet approach来解读

- ROE = 从2015到2018是稳定在15到22之间,margin稳定在19-25%之间,属于好捞,有竞争力的公司(topglove,9-15%, kossan 12-17%,supermax 9-14%)

- PB (因为在亏损) =那时是1.12之间,撇掉疫情期间,没有那么低过(当然也因为亏损,中国和去库存有关)

- Gearing = 1.18,在疫情大赚期间还把liability给压下来

- 信誉 = 我之前是top glove的员工,行内是知道harta是出名quality和cost efficiency的,虽然手套行业的顾客粘合度没有很高(谁低价就可以吸引客户),可是harta对待客户(疫情时的fact dind)算是有良心的,起价也是最后起,也没起得比top glove高。

- 虽然买入后股价一度跌到RM1.45(亏损19.5%),可是了解了那时的亏损是因为关闭了旧厂房而造成的impairment,撇掉impairment还是有小赚

July 2023

- 期间一直关注harta的消息和fact find手套export(DOSM)还有ASP

- 加上以glove的保质期来算(5年),2020疫情所囤的货会在2025慢慢过期。所以去库存会有所好转

- 在2023 7月份,听说kossan 2023 6月开始盈利了,去问了旧同事,确实topglove有些厂开始6月份盈利了,可是还在阶段性裁员和关厂,看来公司还是保守。可是回看glove export的数据,发现6月跟其他月份看起来相差不远。应该是topglove成本控制得更好了。所以对harta的成本控制也更有信心,决定加仓。而且harta也把旧厂房关闭了,把产线都搬去更efficient的NGC。之前做过topglove,知道关闭不efficient厂房的重要性,因为glove product只要parameter管理不当,就会造成很多的second grade,那就需要亏着的卖出去(低过1st grade 50%或更多)。不efficient的厂房也会需要更多的人力去包装手套,造成time lost

- 所以在2023 7月加仓了harta,买入价是RM2.03(satay 串)把overall成本控制在RM1.87

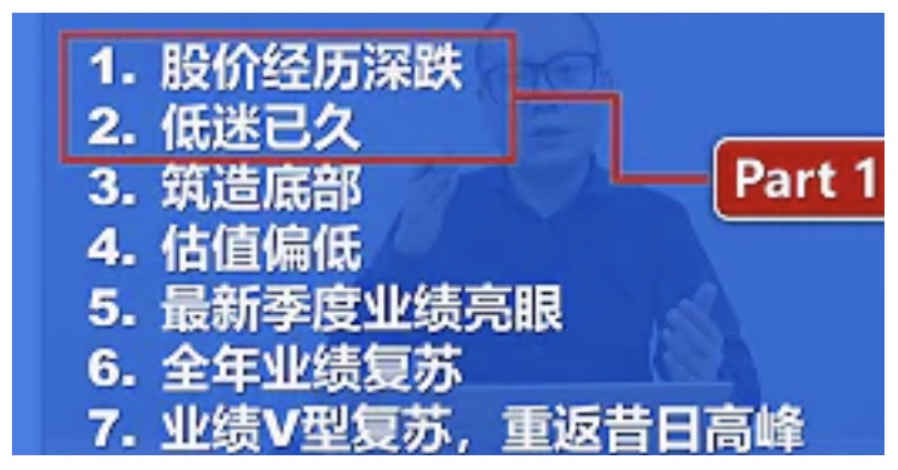

- 而且也听了陈剑老师的直播和YouTube视频(股票见底回升的7个条件),harta也符合了这些条件。当然全年

业绩还未复苏,可是最新季度已经开始复苏

Dec 2023

- 而且最新10月的glove export也开始出现回升了,而且中国的价格战已经慢慢回稳,从3月的USD14-15 起到

USD 16-17,减少了harta价格战的压力。增加了持有harta的信心

- 在12月harta的股价起了一波,可是怀疑有炒作的嫌疑。最新季度的赚幅是RM27.7m. 算他RM30m 4个季度,

一年也才RM120m。疫情前都是RM200m 左右。所以要适当的收下雨财了。目前赚幅43%,可以选择用Ms Hew

的成本压缩法来减少成本