我是BIS 27的学员,22年6月参加BIS,今年是我加入松大这个大家庭的第二年。现在想起,虽然时间不长,可在过去1年也接触了不少GP的师兄 / 师姐(线上 / 线下KL & SG),也遇到了不少愿意真诚分享的好人,在此说声谢谢!毕竟,身边投资马股的朋友也不多,要好好交流,分享的机会更是少之又少。这也是我期待BVE竞赛的原因,能让松大这些有经验的价值投资者,来分享真实的案例,肯定让人兴奋!所以我也花点时间,抛砖引玉,希望有经验的师兄 / 师姐可以指点,也希望让还在寻找方向的师弟 / 师妹(像当初的我),带来一点点的启发。

- Gas Malaysia – 预期的超常盈利和高股息

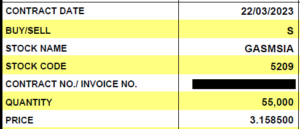

首先,说点最实在的,也泼一盘冷水。标题里的快钱和大钱,我都还没赚到, 2023年只是跑赢了FD。延续之前BVE竞赛的分享,22年戴上寻找成长股的眼镜后(参加BIS),我被其中一个投资机会吸引了,也有了行动。那就是了解到GASMSIA在本地天然气价格自由化的背景,和国际gas price向好,也搞清楚MRP(Malaysia reference price)的定价模式后,认为找到有个风险相对低,而有潜在派高息的公司,希望找到个有rerating的投资机会。后来追踪了几个季度,观察一些外部因素,认为国际天然气价格已经见顶,以及明白MRP的滞后性,就了结这笔投资。老实说,预期的超常盈利和高股息没发生,有点小失望。只是想想,不到一年,收了20 cent左右的股息,加上一点capital gain,考虑冒着较低的风险,有20%左右的回酬还算不错。

- 成长股 – 利率顶在哪里?

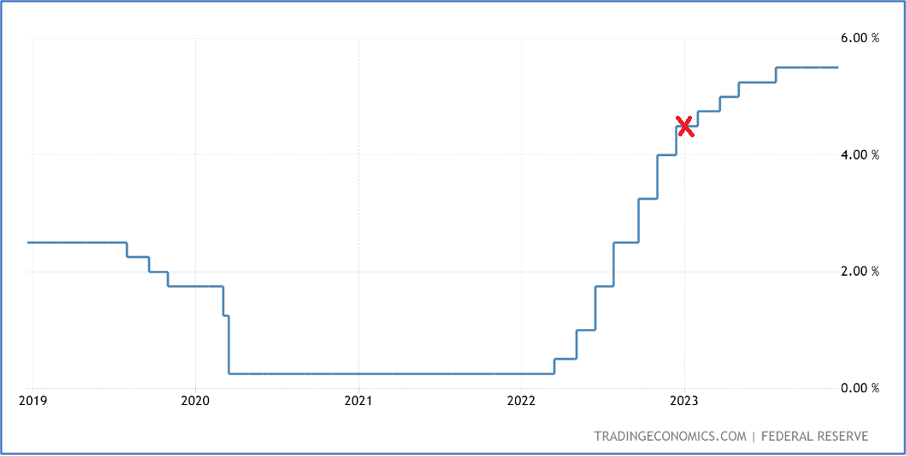

不是说买成长股吗?对,参加BIS主要是为学习做成长股。可是在2023升息的大背景下,我不敢冒太多的险。当时的背景是,抗通胀是第一大任务,什么美联储为了降通胀,需要牺牲让很多家庭痛苦的话,我还历历在目。利率会涨到多少?我不知道。同时,也非常认同升息的效果需要时间显现,看来不是短时间内能解决的。所以,我也不敢冒着被戴维斯双杀 / 单杀的风险进场。当然,这绝对是做功课的好时机,看看谁在裸泳。也希望有机会,可以介入那些难度较低的成长股。毕竟,等那些人人都懂,未来前景好的白马落难再买入,应该比要快过市场,在黑马里找成长股容易。所以,我也只是专注看完旧的BVE,尝试提早认定目标。

- 复苏,周期,成长?

那2023完全不能买股票吗,我又觉得未必。而且,后疫情时代,个人还是热衷于寻找Recovery & Growth的机会。希望可以找到,从后疫情复苏的空间受惠,而之后还有继续成长的潜能。当然,还可以看看那些景气循环股,比如大把现金在手的公司,像家具,又或者手套(因为个人偏见,产业股是完全看都不看)。后来想想,手套的市场比家具大,要做景气股,不如把精力放在研究手套。而且我不急着赚钱,就慢慢做功课。了解更多后,实在不敢小看中国的竞争对手。要在最坏的情况买,也实在不容易。买少少,没意思,买太多,又不敢。长期慢慢买,又不至于对手套的确定性那么有信心。想了想,与其捞底,不如等转折点才介入,就暂时放下手套股的想法。当然后来发现自己天真。转折点还没到,市场预期有转折,就已经反应了。这也是手套股给我上的一堂课。

- 医院股 – KPJ or TMCLIFE?

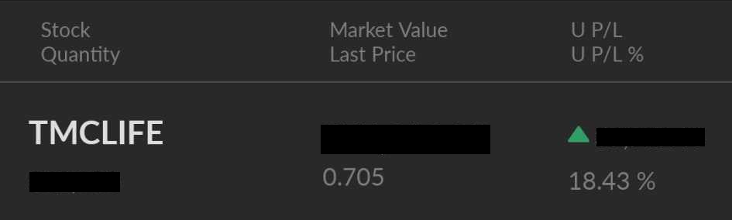

在2023年头,我得到一些来自大马保险公司的资讯,关于他们收到的claims相当多(侧面反映了医院生意的状况)。同时,也注意到KPJ的季度盈利突破几年的低潮,或许有机会恢复以往的水平。所以,我是高度认同了医院生意的景气。考虑升息的背景,保守点投资刚需行业,风险应该还是偏小的(当然潜在回酬也是)。于是考虑投资IHH,KPJ或TMCLIFE(先淘汰了IHH,公司太大了)。之前,老师们是有分享过TMCLIFE,而当时我感觉谈人工受孕的部分比较多。老实说,不怎么认同这个切入点,因了解过这部分的revenue不大。当然,Chen’s room也有分享公司的大规模扩展计划(病床数量翻倍),可我不觉得医疗业务增加supply,可以轻易看到营业额提升。再说,TMCLIFE的PE实在不低。

直到被医院生意很好的point说服后,才烦恼KPJ或TMCLIFE怎么选?当然,什么数量翻倍的,这些keyword相当sexy。加上我认为这医院业务,短期内盈利大几率uptrend,在顺风轨道中的高PE,应该可以慢慢被抹平。同时,也做了些功课,了解到这规模的扩展计划相当耗时。人家花了几年时间,起好新的building,设立好病床,然后现在股价比几年前还便宜,东西现成卖给你,说不吸引是假的。当然,我也明白之前的高PE,不能跟当下高利率环境的股价直接对比,也可能以前overvalued呢。还有,TMCLIFE的CEO的履历也让我留下深刻印象,虽然我也知道履历好,不代表做生意也会好。后来也发现,过去几年CEO拿了ESOS是什么转换价,对比当下的市场价,和现成扩展后的医院规模,实在让我很难忽略这个机会。认为给点耐心等个1-2年,长期投资TMCLIFE应该有斩获,于是建仓投资。

出手后的下个季度,果然KPJ的业绩还是强劲,而相比之下TMCLIFE有点逊色。这时,考虑到TMCLIFE需要时间,我果断做了一个决定。在一个大市不好的一天(陈剑老师教的,我指汰弱留强的时机),趁KPJ回调到1.05左右,把一半的TMCLIFE换成KPJ的股票。后来在1.2 – 1.3之间,觉得盈利没更多看头,慢慢套利转回去TMCLIFE。只是没想到,KPJ最近的季度盈利,明明有资产脱售的贡献,竟然还可以继续升到1.4+,P/B几乎达到3倍,感觉不可思议。而TMCLIFE最新的业绩,意外超越预期,我想应该还有上升空间,股价却连1.5倍P/B 都去不到。或许还需要点耐心,等多一两个季度证明盈利能力吧(请别被我影响,有仓位肯定有偏见)。

- 抗通胀的消费股,特殊事件 – AJI & APOLLO

难怪很多人说,没经历过整个经济周期,不能算是一个完整的投资者。疫情让我们在这短短几年,从降息到升息,体验了整个大环境的变化。一般情况下,或许这样的周期需要10年时间。作为年轻的投资者,短时间内见证了这些,我是幸运的。这里也教会了我一堂课,在一家又一家的消费股里,发现原来有定价权的公司,可以穿越牛熊,抗通胀。如果之后原料价跌,甚至可以盈利突破!可惜我也是后知后觉。直到领悟了后,接触了2个机会。

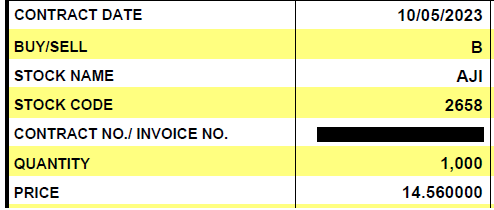

首先,是在BVE了解到AJI卖地的事件。老实说,一开始不太感冒。后来继续了解,觉得这个机会风险相对低。卖地的话,价格好是bonus。可以考虑一边等卖地,一边等盈利复苏,或新工厂创新高(虽然不觉得食品类可以快速成长)。然后看到很多同学更在乎的是卖地,就多思考这件事。如果卖的价格比当年低,管理层会面对股东的压力吗?如果比当年高,这个可能性有多大?我不是内行,做了一些功课,听了一些意见,那么大的地,感觉不容易一次过脱手,而且还要卖高价。可是,我认为风险偏低,也就在RM15以下慢慢买。后来卖地成了,价钱也只是符合大多数人的预期。盈利方面,我等多一个季度也没看到太多惊喜。之后,有别的想法,不想把太多的钱放在保守的地方,盈利不到10%就出场了。

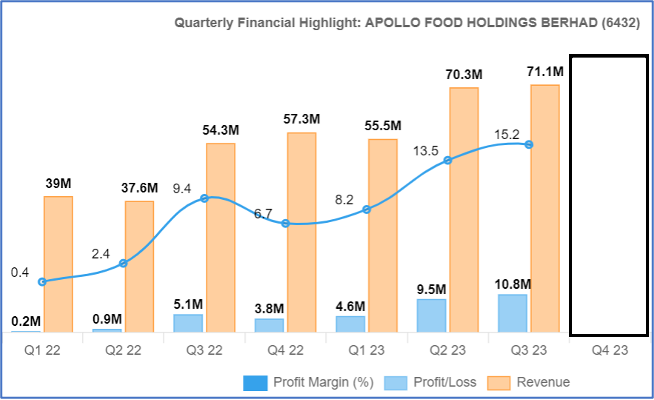

几乎同时期,我也被另一个食品股APOLLO给吸引。当时有一个季度,盈利突然从平时4-5m飙到9m左右,抓住了我的眼球。想了想,也怀疑这老人股的盈利能硬多久?接着,下个季度竟然也接近10 million,是产品涨价的效果吗,这次我更上心了。APOLLO股数那么少,如果接下来的盈利继续强劲,那还得了的?马上花点时间,看看到底是什么催化盈利,然后发现主要是profit margin提升了。下一个思考是,这级别的margin能sustain吗,过往公司巅峰时期,有维持这样的margin几年或几个季度?而类似的OFI,或食品类的KAWAN盈利赚幅又如何?然后,花个周末看回过去的年报,季报,和能找到的analyst reports。抓住一些重点后,认为值得短期投资(or机)。还有,我发现公司过往的dividend payout ratio几乎100% (没有dividend policy),所以也预期有高股息,就在4块钱时买了。只是也不敢买多,因为这股票非常illiquid和公司透露的讯息实在太少了。然后,就打算等下个季度业绩,也觉得需要观察OFI的季报。

一段时间后,看到Chen’s room关于相关食品原料涨价的推送,也让我警惕了。再等到OFI先发布业绩,盈利下滑,我想那APOLLO应该很难逆市,也没资料(原料hedging之类的)支持这个point,或许该考虑退场了。而当时,我是已经买入AJI了。巧妙地是,之后APOLLO竟然也卖地,虽然成交值对比book value不高,但如果派个special dividend,我想低PE的老人股应该会有反应,就继续hold了。

果然,之后的业绩盈利下滑,宣布的股息只跟往年持平。奇怪的是,股价并没有什么跌。我想市场应该预期,再下个季度才给高股息,而且可能也有人留意到公司卖地。这时我考虑,应该等多一个季度,还是立刻了断出场,毕竟还能全身而退。想想这些可能性:1)下个季度盈利不佳,然后有高股息(市场是买帐吗)2)下个季度盈利不佳,股息没惊喜。对,2个都没敢预期盈利会转好。这样的情况下,考虑到成交量也不高,我不敢冒太多风险持有,就决定卖了一半转去买AJI。而剩下的票,赚个10%就离场了。没想到,后来APOLLO股价那么猛,果然流通量低就是双刃剑。而在写这篇文章时,APOLLO停牌有事宣布,或许会给股东带来什么好消息(可惜也不关我事了)。

那这里学到了什么呢?我的教训是,参考dividend payout ratio时,必须考虑公司当时的背景。APOLLO在17年开始payout接近100%的盈利,只是那年也是盈利开始走下波。或许,高payout是因为要安抚股东,确保那些保守的股东们,收到跟以往差不多的股息吧。对比17年之前,巅峰时期payout ratio也没有完全派完。虽然这样想不一定对,但以后有类似状况,我需要考虑多一点是了。

- 值得长期投资吗 – OPTIMAX

相信对本篇标题有印象的同学,应该看过我之前参加BVE竞赛的作品,谈过这家帮人 “把眼镜放下” 的公司 – OPTIMAX。当初,我觉得这家公司符合recovery & growth的特质。所以,握着有浮盈40 – 50%的股份,打算继续等待扩张计划的发酵。到了今年中,开始发现很多消费股的盈利,显露疲态(利率因素,疫后消费热潮减退)。那OPTIMAX会被影响吗?我觉得应该会,短期应该难有作为。那接下来要怎么评估公司的表现?我想想,大环境是不可控因素,那就要看公司在可控的因素上做了什么?的确是有这么一件事,让我欣赏的。

有一天,我在Mid valley华阳排队买蛋tarts,看到他们的Malaysia book of records,突然让我想起,为什么OPTIMAX没有这样的record?TMCLIFE几年前也有人工受孕的records,为什么OPTIMAX没有,到底她们是不是全国做最多Lasik的?如果不是,那我的投资理论还成立吗?后来,OPTIMAX是有做了refractive surgery的Malaysia book of records。只不过就一个记录,有用吗?我觉得有,而且还很重要。这也让我想起,巴菲特说过,如果公司过去一年,盈利没成长,可是护城河挖深了,他可以接受。所以我也接受了,希望没被偏见影响。

说回OPTIMAX扩张计划,之后是联想起TMCLIFE的状况,会不会也新成本先浮现,盈利迟点才来吗?我想应该会有短期阵痛,那我应该卖吗?这决定不容易。公司花了时间,做了那些准备功夫,我现在卖掉,主要为了盈利最大化,然后期望迟点低价买回来吗?况且,暂时也没有找更好的换股对象(类似的risk & reward的profile),就选择保留了。结果呢?最近季度业绩net profit下滑(我能接受),revenue没成长(不希望看到)。心情有被影响吗?暂时是没有,就先保持耐心观察。

- 赚快钱vs赚大钱

说到这里,今年有做得不好的地方吗?数字上来讲,由于动作很少,暂时没有买到亏钱的股票(touch wood),比较差劲的就是在OPTIMAX的浮盈缩水了。最后,说说关于标题里:赚快钱 vs 赚大钱,的一些个人思考。

上完BIS后,几乎把80%的BVE都看完后。然后我问过自己,假如回到3 – 4年前,我不知道那些好公司的后续发展,我会被哪个机会吸引?然后,那些最终跑出来的大牛股,到底有什么特征?我个人的领悟是,主要这几个keywords:大趋势,成长空间(Total addressable market),门槛,黏性,和确定性。回到今时今日,这些特征又让我们联想到什么的公司?我想很多上过BIS的同学都心里有些底,毕竟很多这类型冠军公司已经不是隐形。幸运的是,在过去一年升息的背景,很多这样的白马股价都下来了。虽然不至于便宜,可也不至于像之前那么高高在上,让人想都不敢想。

所以,我挣扎了。因为观察到近期的季度业绩,有些公司业绩标青,而且估值不高,短期有机会继续上涨。而加息看似进入停顿,成长股也被杀下来了,虽然短期还是很难好。那我应该把筹码放在赚快钱,还是放在需要时间等,而有潜力赚大钱的机会呢?

现在,市场甚至预期明年降息,虽然我觉得,太快降息几乎不可能。可是如无意外,利率见顶,应该悬念不大。所以我也一直在想,如果等明年知春鸟叫的时候(盈利复苏),我才跟进潜力大的成长股,会来得及吗?还是我应该现在就在冬天,bite the bullet开始着手?想起手套股给我上的那堂课,我自认没本事像其他投资者那么sharp,可以在对的时机快速跟进。所以我也选了比较笨的方法,在盈利最差的时候,P/B 对比历史相对 “合理“ 时就开仓了,买入一定的数量。同时也留一手,等有更便宜时有空间操作。或哪天盈利复苏(有意义的幅度),或许也可以average up。

- 科技股

本来,想写到上面就结束了,可是想想,也有讨论的价值。其实,我就是想操作recovery & growth的公认成长股。太sensitive的不谈,就讲讲大型科技股。去库存的周期,半导体股票都落难了。那迟点库存去到7788时,哪些公司会先回来呢?虽然说长期投资,我也不敢乱乱长期,谁知道higher for longer可以long多久?吸收了各方资讯,比较认同的就是OSAT,应该能在库存去完后,首先迎接订单回流。那哪家OSAT有成长空间?INARI, MPI or UNISEM?这也是我过去一年在尝试了解的事。这些公司都有什么扩展计划?顾客是谁,什么产品exposure比较多,谁的前景好?

后知后觉下,INARI首先跑出了,退潮时盈利还是她最好,实在值得佩服!那INARI recovery的空间已经被反映了,剩下UNISEM和MPI该怎么选?UNISEM有好爸爸(意义不小),顾客群大部分是fabless companies,公司也有大幅扩张计划,产品exposure可能consumer products比较多,P/B估值比较低。MPI呢?在汽车的exposure多,高利率背景,汽车消费会更疲弱吗?反正美国的同行也给出了较弱的guidance。而且,在中国复苏之路看似不容易走。然后P/B估值比较高。好的方面,MPI在SiC有领先优势,相关顾客跟很多车企签了未来的SiC的供应合约,有一定的确定性?而且未来几年EV的大背景,也不容忽视,成长空间在那里。给你又会怎么选呢,2家都买?反正我最后是选了,就继续跟进公司发展,也希望有机会跟关注这2家公司的同学交流,谢谢!