Oppstar (IPO 的分享)

图片 1: Oppstar 公司分享(Poh Weng 老师)

在 Oppstar 上市前,Poh Weng 老师有在 BVE(图片 1)分享了该公司拥有经验丰富的管理层和技术团队,三个执行董事在芯片设计领域都有接近 30 或超过30 年的经验,公司属于科技业里的上游 ,是大马科技中少数的技术含量高又是上游的公司. Oppstar 通过首次公开募股筹集 RM104.25million,主要是用在业务战略和扩张计划而不是用来还债

(如果上市是为了还债普遍都不会被投资者看好),然后生意的Profit After Tax有30%以上,净现金,因此基本面相比亏损的同行 Key Asic Berhad 也有天壤之别.2022 财政年的 PE 是 24.1,对于一个上游芯片设计科技股来说也不会特别高估. 然而,Poh Weng 老师也有分享潜在的业务风险,例如公司没有长期合约,需要不断争取新订单,和公司的未来发展也取决于留住和吸引熟练工程师的能力,所以需要长期关注公司的发展.

在 2022 和 2023 上半年虽说在 IPO 股独领风骚的时候大多数投资者都不大注重公司的基本面,只期待第一天上市股价高开后就套利,但是在申请 IPO 股时,我还是会看看老师们在 BVE 对于该公司的分享,然后自己再核对相关资讯,最后当该股真的合格了才做出申请.因为 IPO 确实不是包赚的, 尤其是当 Radium IPO 股在2023 年5 月31日第一天开市时跌了 30%,和最近 CPE technology 在 2023 年 12 月7 日第一天开市时跌了将近 20%.

虽说申请 IPO 股确实有着一些幸运与否的因素,但是如果想要提高赢面我总结了以下几点:

1. 看看 BVE 和上市招股书的资料以判断该股是否处于一个有前景的赛道,基本面是否良好,上市的意图(不要是主要筹资来还债),估值是否合理等等…

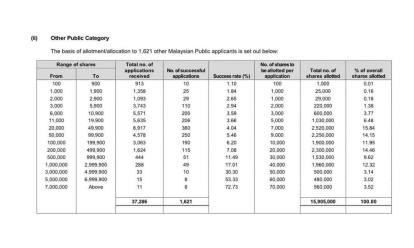

2. 申请 IPO 股并不是盲目想申请都少就去申请,而是可以依据股票数量范围来提高抽中率(请参考图片 2) 如果 200,000 到 499,900 的股数你都属于同一个范围和同一个成功率(7.08%),以 Oppstar 每股 RM0.63 举例,200,000 股所需资本是RM126,000, 499,900 股所需资本则是 RM314,370;因此我们只需申请 200,000 股就可以了,不需要浪

费多余的资金(可以放在 Full-Flexi House Loan 户口节省利息),因为通常申请IPO就算没有得到你的资金也会被套个十来天). 3. 记得每一位投资者只能对一只 IPO 股申请一次,无论你有多少个投行的投资户口,不然就算真的抽中也会被取消资格.那么最后一个能提高抽中率的机会当然就是用你双亲或者是你太太的投资户口来申请了,前提是你有那么多的现金和当下也没有遇到什么更好的投资机会, (PS:也要有太太先 哈哈)

图片 2: Oppstar 股票数量申请范围和成功率

图片 3: Oppstar 第一天上市的成绩

Harta (低价加码拉低平均价的分享)

剑老师手套 BVE 分享

图片 5: 陈剑老师手套 BVE 分享

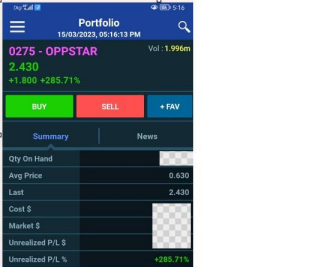

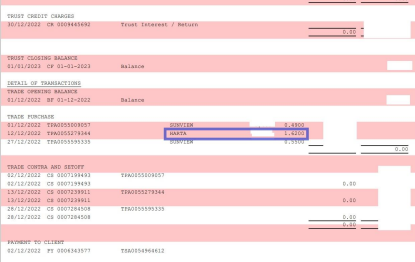

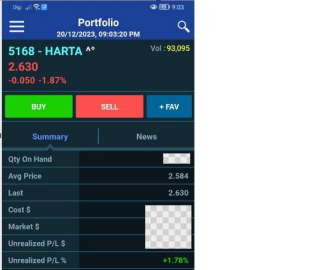

还记得陈剑老师在 2022 年 10 月 17 日 BVE(图片 4 和 5)里关于手套板块的分享,当时手套领域因为一些疫情的消息而全体上涨,可是基本面其实并没有改善,因此老师分享了一些成功捞低的可以想想是否要收柴,而成本高的也可以考虑趁高解套.老师分享了一位同学一直有逢低加码在 Harta,因此之前的高成本被摊薄后有所下跌,可是因为之前买的太早和买的比较重手,导致 Harta 在他的投资组合里占了50%以上,因此老师分享如果遇到没有基本面改善的强烈反弹,在不断逢低加码下而平均价已经可以breakeven或者是小赚,那么可以利用这个机会把之前买太多的 Harta 卖出,以降低一只股票在总投资组合的占比,降至比较合理和健康的 25%左右,以让我们过后有资金可以更灵活处理接下来的行情或者机会.当时 Harta 在我的总投资组合里只占了大概8%,因此我的投资组合还有空间可以来增持 Harta 到我认为舒适的 15%. 而过后的BVE 里陈剑老师也有强调可以关注 Harta 的 Book Value (当时 Book Value 大概是 RM1.50),于是两个月后在Harta 股价回调后,我在 2022 年 12 月 12 日以 RM1.62 的价格买入(图片6)并拉低我的持股成本至 RM2.59 (图片 7),而现在终于回到我的本钱价了.

由此可见,如果我当时没有在低位买进 Harta,现在我所需要回本的时间肯定会比现在来的更长,更久。然而,并不是每一只股票都可以盲目逢低加码,就好比Serbadk,最后只会血本无归. 因此如果想逢低加码,不妨考虑一下几点:

1. 该公司当下所面对的挑战是否有机会解决 2. 该公司是否有可以抵御寒冬的能力(Harta 当时手握 20 多亿现金,且不断优化成本,关闭效率较低的工厂)

3. 管理层有没有带领公司走出困境的记录(Harta 有着优秀的管理层,在预测到寒冬即将来临时已不断累积从疫情时所赚到的现金,不胡乱使用现金)

4. 该公司是否已被过度恐慌抛售,导致价值浮现 (Harta 一度被抛售至RM1.41) 5. 尽量不要把一只股票占超过你总投资组合的 20%以分散风险(因人而异,可根据个人风险偏好做出调整).如果投资者现金并不多,那么可以考虑每次分批买入时的价格要隔比较远,不然一下子子弹就射完了(例如每下跌 15%才买入一批, 而不是每下跌5%就买入一批).

图片 6: RM1.62 买入 Harta 拉低成本价

图片 7: Harta 终于回本了Wellcal (欲速则不达的分享)

图片 8: David 老师 Wellcal BVE 分享

图片 9: David 老师 Wellcal BVE 分享

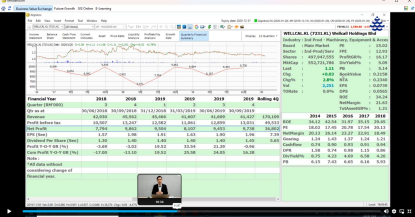

David 老师在 2020 年 1 月 21 日 Wellcal BVE(图片 8)分享里主要讲了关于他和陈剑老师去参观 Wellcal 工厂后的 Fact Find.公司有超过 20 年制造橡胶喉管的经验,接近90%是出口销售至全球超过 70 个国家.公司也和外国大企业 Trelleborg 在大马JV(Trelleborg51%,Wellcal 49%)制造 composite hose 以达到更大的协同效应. 公司Managing Director Mr. Huang Sha 代领 R&D 团队研发更多的新产品,因为 Wellcal 需要依据客户的需求来custom made 客户需要的性质,例如喉管的压力要多大,多长,多厚,用的是什么原料等等.David 老师也说 Wellcal 有不错的派息政策(50%),当下的股息率达到5.09%(图片9),也是净现金公司.Wellcal 是大马最大的低压和中压工用橡胶管的出口制造商,全球有达到超过 200 名客户(以分散风险,不过度依赖单一客户). David 老师也分享这次的访问让他在对一间公司的库存有了很大的启发,主要是因为 Wellcal 的库存只有原料,做好的喉管(成品)是没有囤货/库存的(Zero Inventory),因为 Wellcal 是根据客户的需求做适合客户的喉管,客户需要先下 order 和支付订金,然后 Wellcal 才会特制该喉管,并且在收

到付款后才出货 ,因此 Wellcal 的 Cash Flow 都很良好(大概 90%),这也降低了一些旧的成品卖不出而导致需要 write off 的风险.公司的 ROE 也很良好,普遍在30%以上,证明管理层的能力确实不错,Net Profit Margin 在平均 20%以上,竞争力非常强(好捞的生意).David 老师最后结语是 Wellcal 是很稳定,派高股息,公司管理层偏保守(稳打稳扎), 发展虽然没有那么迅速,但至少是安全的,可是股票流通量偏低.

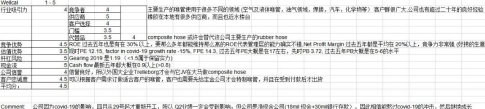

以下是我在 2020 年 6 月 7 号 GIS 课程时所提交的功课

图片 10: GIS 课程时所提交的功课

图片 11: 2020 年 7 月 2 号 Wellcal 在组合的表现

图片 12: 2023 年 12 月 20 号 Wellcal 的股价

然后分享的重点来了,图片 11 可以清楚看到我在 2020 年 7 月2 号Wellcal 在组合的表现 (买入价是 RM0.885),然后图片 12 是 2023 年 12 月20 号Wellcal 的股价(RM1.67),也在 2023 年 12 月 8 号突破历史新高到 RM1.78 (在三年半后比起我买入的价格起了 100%).然而大家有没有发现到为何我没有分享关于Wellcal 在我组合里的图片? 答案很简单,因为我在 2020 八月份时就以小亏损离场了.不知道大家是否还记得当时开始了科技股的天下,大部分的科技股在短时间内都起了很多,于是我因为资金有限就换去了其他科技股.虽然在接下来一年的收益确实不错,但是我因为缺乏对科技股周期的了解而持续持有到了现在,错过了套利的机会,经历了对见财化水的深刻体会.

分享还没结束,最精彩的部分即将来临.2020 年 8 月时,一位在我公司的老前辈突然向我询问起关于股票的意见.由于这位老前辈一向以来对我不薄,尤其是当我才进入公司时她也给了我不少的帮助,于是我便应了她的询问.当她向我展示她的投资组合时我是吓了一大跳,除了因为她的组合纸上亏损了 RM100k+以外,我看到的主要都是仙股和炒股.然后当我询问她知道这些公司是做什么生意的吗,她说什么都不知道,看报纸和朋友介绍就买了.我当时确实惊吓不轻,然后马上就告诉她,如果你连那间公司是做什么生意的都不知道还是不要再随便去买股票了,不然退休时都没钱防老.然后在聊天中她有询问了我最近在研究什么股票等等,我也就和她分享了关于我对Wellcal 的研究,我还记得我当时告诉她这个股票胜在够稳定也较为安全,并且股息率高,可以当作定存. 然后我记得当时老前辈告诉我她的女儿刚刚加入投行上班,于是我便告知老前辈不要听了我的分享后随便去买股,如果真的要买要和她的女儿商量商量(毕竟已经在投行上班).过了一个月后老前辈告诉我她和她的女儿提了这家公司,然后她的女儿也同意可以买入,于是在大概 RM0.90 的价格入股了.直到最近老前辈来向我道谢,我才知道原来她还 hold 着这只股票.老前辈还向我炫耀说她的朋友还询问她为何那么厉害会选到这只股票(毕竟之前她所买的都没什么基本面可言,下场如何自然可知),她还告诉我她和她的朋友们说是公司里的年轻仔厉害,介绍给她这只股票.最后老前辈向我问道,你那么厉害,应该从这只股赚了不少吧.我就说因为资金有限,我早就卖了,并附上一副尴尬的笑容…毕竟,‘爱人结婚了,新郎不是我’.

这宝贵的经验对我有了以下几点的启发:

1. 欲速则不达,有时慢慢来反而效果会更好;不要盲目追寻短时间内涨得快的公司,股价迟早会回归价值

2. 不要因为一个板块涨得特别快而把全部/大部分的股票都压在一个板块,这样无法分散风险

3. 要认识周期,尤其是科技板块的周期也随着科技的进步而变得越来越短(‘投资人通常只看到股市波动,却没有想到其中其实存在因果关系,上涨过程积蓄着下跌的能量,并最终导致下跌,下跌过程中积蓄着上涨的能量,最终导致上涨’)